Banken dürfen ihren Kunden nicht ohne Vorwarnung neue Belastungen aufzwingen, das steht fest. Ob das auch vor Spesen schützt, die Drittanbieter verrechnen? Einiges spricht dafür.

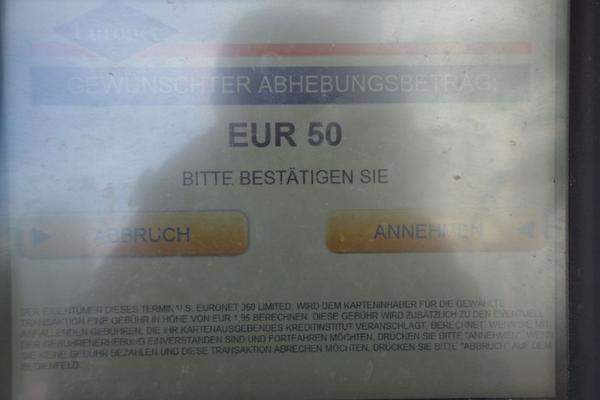

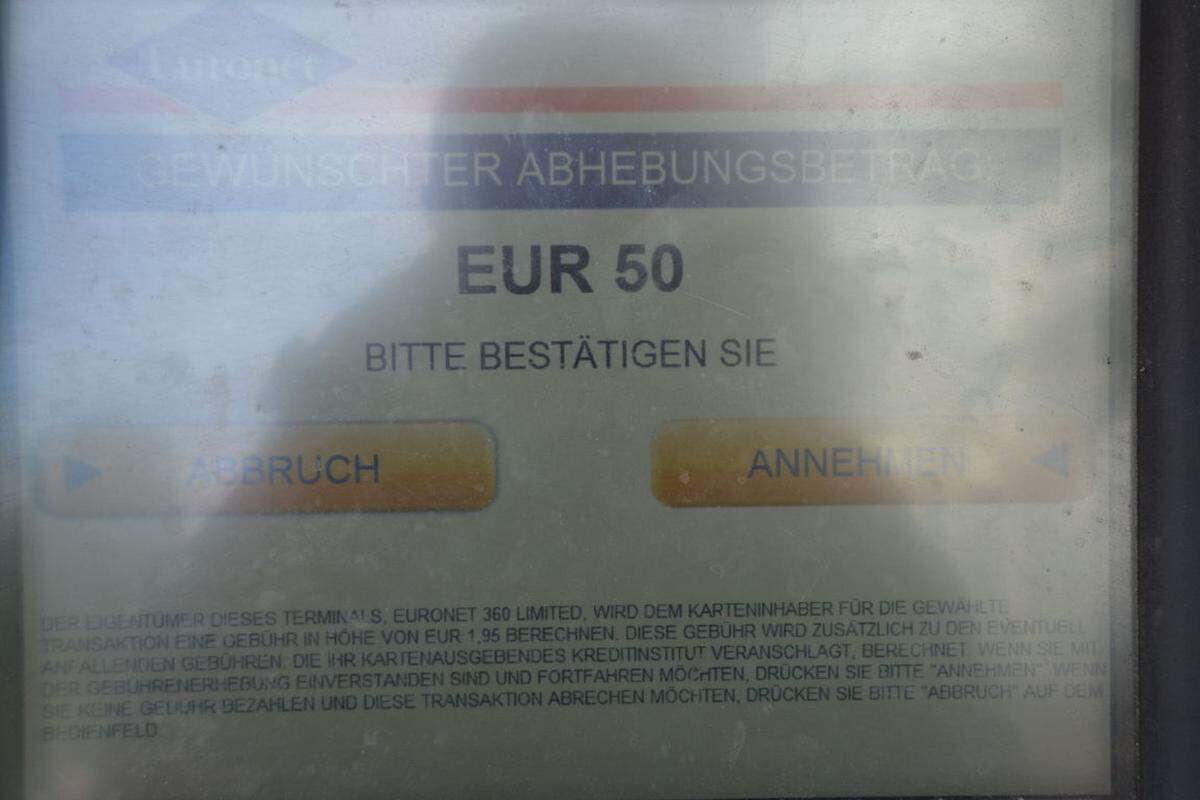

Wien. Seit bekannt wurde, dass der US-Betreiber Euronet 1,95 Euro pro Bankomatbehebung einhebt, reißt die Aufregung um Bankomatgebühren in Österreich nicht ab. Die Sorge ist groß, dass andere Betreiber – vielleicht auch die Banken selbst – diesem Beispiel folgen könnten. Was die Frage aufwirft: Dürften sie das überhaupt?

Pauschal beantworten lässt sich das nicht. Nur so viel ist klar: Es gilt das, was im Girokonto- bzw. Kartenvertrag vereinbart ist. Um zusätzliche Entgelte einzuführen, müssten die Bedingungen nachträglich geändert werden. Und: Wirklich gratis ist die Bankomatnutzung meist ohnehin nicht. Sie wird entweder durch pauschal vereinbarte Entgelte mit abgegolten, oder aber es gilt Einzelpreisverrechnung, dann zahlt man auch jetzt schon extra dafür. Aber wie auch immer: Einfach noch etwas draufschlagen, ohne das mit den Kunden vorher zu vereinbaren, dürfen Banken nicht.

Aber betrifft das auch Behebungsgebühren, die bei bankenunabhängigen Drittanbietern anfallen? Das ist unklar. Christian Prantner, Konsumentenschützer bei der AK Wien, meint aber, vieles spreche dafür, dass auch dafür eine vertragliche Grundlage nötig wäre. Er rät Kunden, deren Konto mit solchen Spesen belastet wird, schriftlich Widerspruch einzulegen und von der Bank die Erstattung zu verlangen. Wenn der Kunde aufgrund der Geschäftsbedingungen darauf vertrauen durfte, dass es keine Behebungsentgelte gibt, dann aber plötzlich zur Kasse gebeten wird, könnte das gegen mehrere Gesetze verstoßen: das Zahlungsdienstegesetz, das Konsumentenschutzgesetz, sogar das ABGB. Auch die Transparenz beim Behebungsvorgang sei zu prüfen. Wenn es auf dem Geldautomaten keinen Hinweis auf die Gebühr gibt, sondern dieser erst – eher unauffällig – beim letzten Schritt des Behebungsvorgangs sichtbar wird, reicht das womöglich nicht aus.

Reicht ein Warnhinweis?

Eine andere Frage ist, wie Banken vorgehen müssen, um sich gegen Refundierungswünsche ihrer Kundenabzusichern. Vor einiger Zeit hat die Bawag PSK in ihre Kundenrichtlinien einen „Warnhinweis“ aufgenommen, dass bei Bankomaten von Drittanbietern extra Spesen anfallen können. Ob ein solcher Hinweis rechtlich ausreichend ist, wird gerade geprüft: Eine Klage ist anhängig, eingebracht von der AK Tirol.

Generell gilt, dass man gegen eine Änderung der Geschäftsbedingungen Widerspruch einlegen kann, dann wird die abgeänderte Klausel nicht wirksam. Die Bank kann dann aber den Vertrag aufkündigen. Kosten- und fristlos kündigen kann man in dieser Situation auch als Kunde. Solche Ausstiegsszenarien helfen jedoch nur dann, wenn sich ein Anbieterwechsel für den Kunden insgesamt lohnt. Im Zweifel seien Verbandsklagen gegen AGB-Klauseln das wirksamere Instrument, sagt Prantner. Ob eines solche Klage eingebracht wird, hat der einzelne Kunde freilich nicht in der Hand.(cka)

("Die Presse", Print-Ausgabe, 14.07.2016)